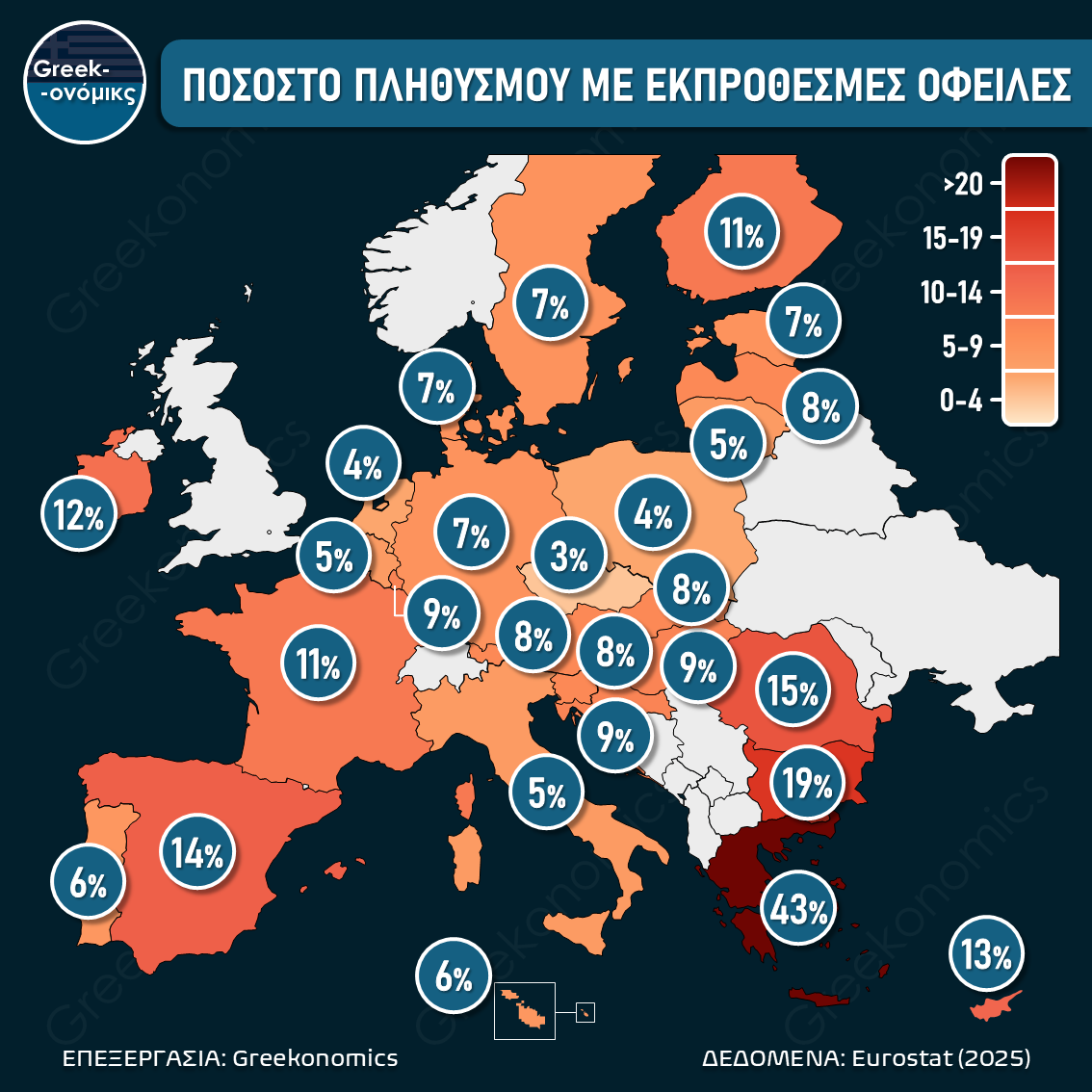

Σύμφωνα με τα στοιχεία της Eurostat [1] το 2024, το 9% των πολιτών της Ευρωπαϊκής Ένωσης δήλωσε ότι βρέθηκε σε καθυστέρηση πληρωμής στεγαστικού δανείου, ενοικίου, λογαριασμών ή δόσεων. Παρότι ο μέσος όρος παραμένει χαμηλός, η εικόνα δεν είναι ίδια σε όλη την Ένωση.

Στην Ελλάδα, το αντίστοιχο ποσοστό ανήλθε στο 43%, το υψηλότερο στην Ευρώπη και υπερτετραπλάσιο του μέσου όρου της. Από το 2003 (που υπολογίζεται ο δείκτης) έως σήμερα, η χώρα μας παρουσιάζει έντονη διακύμανση: το 36% του 2003 ακολούθησε μια πτωτική τάση ως το 24% το 2008, ενώ ο το ποσοστό εκτοξεύτηκε ξανά μέσα στην κρίση φτάνοντας στο 49% το 2015. Από εκεί και έπειτα παρατηρήθηκε μια σταδιακή – αλλά αργή – αποκλιμάκωση του δείκτη, η οποία, όμως, ανεστράφη πλήρως από την ραγδαία αύξηση του κόστους ζωής των τελευταίων ετών.

Από την άλλη πλευρά, οι πληθυσμοί της Τσεχίας (3%) και της Πολωνίας (4%), που πριν μερικά χρόνια θεωρούνταν φτωχότεροι από εμάς, κατέγραψαν πέρυσι στην Ε.Ε. τα χαμηλότερα επίπεδα σε εκπρόθεσμες οφειλές, υποδηλώνοντας μεγαλύτερη οικονομική σταθερότητα στο εσωτερικό των χωρών αυτών.

Η ελληνική πραγματικότητα αποτυπώνει τις διαρκείς συνέπειες της κρίσης, αλλά και τη δυσκολία επαναφοράς της κανονικότητας για πολλά νοικοκυριά. Όσο οι τιμές πιέζουν και τα εισοδήματα παραμένουν στάσιμα, η κοινωνία θα εξαντλείται και η συνέπεια στις υποχρεώσεις θα γίνεται ολοένα και πιο δύσκολη για τον μέσο Έλληνα.

[1] Eurostat. Arrears (mortgage or rent, utility bills or hire purchase) from 2003 onwards. Retrieved October 19, 2025, from: https://ec.europa.eu